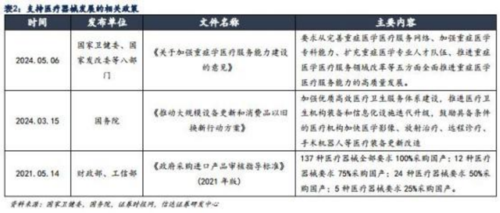

【国产器械技术能力持续提高,加速高端进口替代】

医疗器械涉及学科较多,技术相对复杂,研发周期相对较长,需要企业持续 投入资金提升技术实力。从国内医疗器械上市公司近十年的研发投入总额情况来看,研发投入总支出2023年已达248.52亿元,2014 年至 2023 年的复合增 速达 40%,研发投入总支出的快速上升一方面是因为我国医疗器械企业实力不 断增强,上市的企业增多,另一方面说明医疗器械企业对研发的重视程度不断加深,研发支出占营收比重从 2014 年的 6.19%上升到 2023 年的 10.59%。

在高强度的研发投入支撑下,国产器械技术不断升级,在高端领域不断突破, 创新成果突出。2023 年,国家药监局批准了 61 个创新医疗器械上市,较 2022 年国家药监局已批准上市的创新医疗器械项数 55 个增加了 6 个,同比增长 10.91%,其中有源手术器械、无源植入器械、 医用软件、医用成像器械、放射 治疗器械等高端医疗器械是主要批准的品类。

2014 年至 2023 年期间,共有 250 个创新产品获得注册批准,其中国产227 个,进口 23 个,国产每年批准产品数量呈上升趋势。国内医疗器械企业的 创新能力不断增强,有助于加速高端领域进口替代。

【设备更新换代政策逐步落地,有望拉动医疗器械采购需求】

2024 年 3 月,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,在医疗设备领域,提出要“加强优质高效医疗卫生服务体系建设,推进医疗卫生机构装备和信息化设施迭代升级,鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造,到 2027 年医疗等多个领域设备投资规模较 2023 年增长 25%以上 ”。

2024年5月,国家卫健委、国家发改委等八个部门联合发布《关于加强重症学医疗服务能力建设的意见》,要求到 2025 年末,全国重症医学床位(包括综合 ICU 床位和专科 ICU 床位)达到 15 张/10 万人,相关医疗机构综合 ICU 床医比达到 1:0.8,床护比达到 1:3。

我们认为:设备更新换代政策和重症学医疗服务能力建设政策,旨在加快补齐高端医疗设备短板,持续改善县域基层医疗设备条件,提升医疗机构应对重大公共卫生安全风险的医疗设备保障的能力,因此有望催生出较大的医疗器械采购需求,医学影像设备、体外诊断设备、ICU 设备以及康复设备等各细分领域相关国产龙头企业有望受益!

从资金来源渠道来看,符合条件的设备更新项目将纳入中央预算内投资等资金支持范围,财政资金的支持有望增强医院的采购能力,医疗器械采购需求释放 的确定性进一步增强。

近年来,国家大力支持高端医疗器械升级与进口替代,明确要求医疗器械采购尽量或必须优先采购国产产品,因此在医疗器械采购浪潮中,国产器械企业 有望率先受益。

【医疗器械估值提升】

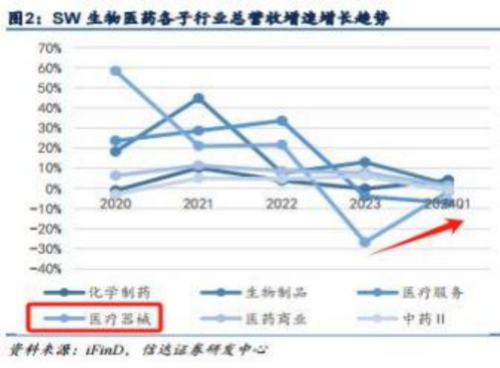

2023年SW生物医药 458个上市公司(剔除 ST 和北交所个股),营收总计达 2475 十亿元, 同比增速放缓至 0.8%,较 2019-2023 年增速均高于 8.2% 相比,2023 年增长承压,主要是疫情相关资产上年高基数叠加 2023 年医疗反腐双重压力。在 2023Q1高基数压力下,458 家公司总营收规模 2024Q1 为 6360亿元,同比增长 0.7%,较上年同期 2.4%增速下降 1.7 个百分点。

二级子行业板块中,除医疗器械和化学制药外,其余细分子板块收入增速均有回落,其中收入增速最低的为医疗服务板块,2024 年第一季度收入增速较 2023 年下降 3.2 个百分点。

SW 医药生物指数 2016 年至 2024 年 8 年的平均动态市盈率为 33.84 倍, 最高为2020年8月4日的 52.76 倍,最低为 2022年 9月23日的 21.11倍。2024 年当前动态市盈率目前 为 25.86 倍。

SW 生物医药二级子行业中,化学制药估值 28.83 倍,中药估值为 25.42 倍, 医疗服务板块估值 23.67 倍,医药商业估值最低为 17.31 倍;医疗器械因新冠业务利润较上年同期下降,板块估值较 2023 年抬升, 目前估值为 30.14 倍。

我们筛选出以下潜力标的

澳华内镜(688212)公司主营业务为从事电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售。公司的主要产品按照用途可分为内窥镜设备和内窥镜诊疗手术耗材。

五洲医疗(301234)公司主营业务为一次性使用无菌输注类医疗器械的研发、生产、销售以及其他诊断、护理等相关医疗用品的集成供应,产品为一次性使用无菌注射器(带针)、一次性使用无菌注射器(不带针)、一次性使用无菌胰岛素注射 器、输液器、输血器、注射针、胰岛素注射笔用针头、输液针、采血针、血压表、 面罩、导尿管。

开立医疗(300633)彩超龙头,主营医用数字超声诊断系统、电子内窥镜系统和全自动五分类血液细胞分析仪等医疗设备,其中超声影像产品线全面覆盖了高中低端市场,高清内窥镜技术水平在国内稳居第一;18年8 月,3.88 亿元收购威尔逊 以及和一医疗,标的业务处于内窥镜治疗器中不同环节;17 年医疗器械收入 9.89亿, 占比 100%。

参考资料:信达证券-医药生物行业-2024 年中期策略报告:全年增长有望前低后高,估值底部守望柳暗花明.pdf

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

【广告】

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)