两年时间将门店规模从约900家快速拉升到4400家左右的喜茶,在跳脱出行业数字规模的裹挟中,迈出重要一步——其在今日发布全员信,表示“拒绝无意义的门店规模内卷,暂时停止接受事业合伙申请。”

拒绝以开新店驱动增长的底气,来自于果蔬茶等差异化产品、店型策略下新开门店运营质量的提升,以及行业对门店持续加密后单店回本周期的焦虑。

毕竟,在多个品牌的茶饮加盟商群体中,高GMV低实收、新品不好卖致使定制物料堆积、频繁出现的门店和设备转让问询,是当前从业者最为关心的话题。

按下拓店降速按钮,喜茶差异化战略的引擎切换顺畅与否,将影响未来整个新茶饮行业的标尺设定。

两年快速拓店规模站上4400家,喜茶按下加盟暂停键

今日,喜茶事业合伙页面显示,品牌已暂时停止接收事业合伙申请。另据其今日发布的全员信,喜茶方面认为,新茶饮行业的“数字游戏”已经走到尽头,无意义的价格、营收、规模内卷正严重消耗用户对新茶饮的喜爱。过去几年来,出于资本目的、营收利润考量的价格战、盲目的门店规模扩张,导致行业陷入同质化竞争与门店过剩,在此过程中,用户的需求反而被选择性忽略了。广泛同质化的产品品牌体验、过度的规模扩张,严重消耗用户的喜爱,也严重危害整个行业的根基。

最早便是以产品强化品类心智的喜茶,一直对门店规模没有太大的执念。2016年,喜茶创始人聂云宸就在不开放加盟的阶段性策略中坦言,“品牌文化这种东西,单店加盟的形式是创造不来的。如果很多年后发现,因为没开放加盟导致做不大,我也不后悔。”

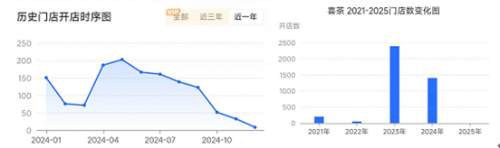

从喜茶开放加盟的历程看,其在2023年一年新开了约2200家事业合伙门店,2024年整体新增门店回落到1100家左右。尤其在2024年下半年新增门店控速明显,单月新增门店数持续下滑。

图片来源:窄门餐眼截图

回顾喜茶开放加盟起点——2022年11月,喜茶首次宣布在非一线城市以合适的店型展开事业合伙业务。12月底便透露已在四川自贡、山东济宁、江苏连云港、湖北十堰、河北保定等五个非一线城市开出首店。

2023年3月,喜茶介绍事业合伙门店覆盖数十个新城市,同时已开放海外事业合伙人申请。同年7月,喜茶门店总数突破2000店,进入超240个城市,其中上半年开出新城首店的城市在160个以上,已开业事业合伙门店突破1000店。约50%以上的喜茶事业合伙人已经开出了2家及以上的门店。还有多位合伙人半年内各自在不同区域开出数十家门店。

彼时,喜茶还介绍了百万大店运营情况——多家以50平方米左右为主力店型的喜茶事业合伙门店开业即创下单日销售2500杯纪录。喜茶梅州万达店单日销量最高达3500杯,单日销售额最高超6万元。广东省内的事业合伙门店开业首月销售额在30-60万元的门店占比超50%,首月销售为60万元以上门店占比超45%。

2023年年底,喜茶年销售额超千万的大店成绩再度引起行业热议。据悉,喜茶广州天环店、北京朝阳大悦城店、上海迪士尼店、北京三里屯太古里店、广州惠福东店为当年喜茶年销售TOP5。销售额在1576万到2753万不等。

高涨的加盟热情下,2024年1月,喜茶披露门店数突破3200家,分布在全球超300个城市。其中2023年喜茶共面试了7700多位潜在事业合伙人,新开事业合伙门店超2300家,门店规模同比增长280%,并进入了超过210个新城市。

谈及店型,彼时喜茶特别提及,以50-89平米为主力的事业合伙门店中,单日单店最高销售超5300杯,众多门店首月销售额超100万元。超65%的喜茶事业合伙人已开出2家及以上的门店。

单店运营质量上,喜茶也提到,喜茶直营门店连续12个月实现月销售同比大幅增长,单月同比增幅最高达80%,直营及事业合伙门店均出现了众多月销售额超100万元的门店。

单店运营质量系行业痛点,喜茶持续强化差异化战略

不过,当行业动辄以万店为目标论资排辈,喜茶的门店规模始终离第一阵营有距离。而不少品牌让利拉低加盟门槛后,茶饮行业门店加密导致单店被分流,频繁促销下的高原料订货成本,商场、外卖平台扣点和品牌抽佣刺激的低实收问题,也多次出现在各家加盟商的抱怨声中。

例如,有茶饮加盟商透露,其去年跨年夜当日的实收金额约为流水金额的87%。分类看,小程序、POS点餐、短视频平台、外卖平台分别贡献的流水金额在44%、37%、11.9%、6.2%左右。而四类的实收在相应流水的占比分别为84%、100%、63%和77.9%。

与此同时,还有加盟商抱怨,自己开的校园店在周边学校放假后会遇到淡季,可品牌却在此时直配了数千元的新品物料。抑或是加盟商不看好联名,却不得不被强配了新物料。遇上季节性水果饮品后期卖不动,门店只能选择在前一批原料消耗完后主动将菜单改为售罄。

避免加盟商与品牌之间出现对立关系,关键在于找到共同赚钱的商业模型。

去年9月,喜茶的一份内部信就提醒当前行业面的风险。认为“由于消费需求的增长与茶饮行业整体供应的增长不同步,面对有限的消费需求,行业内普遍选择了趋同的产品与品牌策略。”

其当时表态,喜茶接下来的产品不会跟风行业热门品类,新品不再重复目前既有的产品结构。并直言,门店规模并不是茶饮行业的关键,接下来的几个月将严格把控开店速度与数量,严控门店加密。

尽管多开店可以提升区域内的品牌影响力,但关大店开小店一度让用户对喜茶的品牌心智动摇。去年年底,喜茶在年度合伙大会上就选址策略掏出真金白银——其承诺拿出5000万作为门店形象升级、选址优化激励基金。表示选址规划应以品牌为核心,非单纯规模化。所以要帮助合伙人在更好商圈开出更好门店。补贴的方向则主要涵盖高势能商圈、重装升级、同商圈优化点位三项类目。

今日的全员信中暂停加盟的决定,则让喜茶的差异化战略以更加坚决的姿态显现。喜茶用“死胡同”来形容新茶饮行业短期内的“数字游戏”与“规模内卷”,并由此阐述了自身面向价格、门店、用户品牌的三项战略。

针对价格,其重申,“2024年三季度我们率先提出了不打价格战,今年我们将继续坚持这个原则……行业普遍内卷式低价的现状,让任何品牌都不可能只凭价格战就可以赢得消费者。真正离不开低价内卷与折扣营销的,是片面追求营收与规模数字,而无法做出产品创新和内容创造的品牌。”

对于门店规模,其坦言,“在产品品牌高度同质化、门店数量供大于求、经营效益普遍下滑的大背景下,行业继续加密扩大规模,可能更多的是对增长、对资本的执念,这既不是用户的需求,也不是合伙人的需求,甚至是一种对合伙人的伤害。”

谈及回归用户和品牌,全员信表示,“新茶饮依旧处于早期发展阶段,行业依旧缺乏产业深度、文化厚度,根本的是缺乏与用户真正的深度连接。以一杯好喝的茶饮为起点,我们终究要与用户实现品牌连接与共鸣,而不只是短期的热度与喧闹。”

从行业普遍使用的运营策略看,开新店时买一送一是标配,频繁联名也变成了固定周期的流量采买动作,可瞬时流量刺激对用工强度、盈利空间带来了压力负荷。而号召行业将重心从门店规模转移到在产品、特色店型和上游供应链差异化上的喜茶,近期动作频频。

去年7月面世的超级植物茶,在到年底的5个月时间内卖出3700万杯,带火了果蔬茶品类。今年1月,喜茶又重启了2017年的“白日梦计划”——在成都春熙路开设喜茶最新DP店(HEYTEA DAY DREAMER PROJECT)“叠院”。于190平米的店铺空间中,推出价位23到28元不等的手炒茶冰。

“下半年新开门店的平均业绩显著高于上半年,门店整体业绩呈现出持续大幅超越行业大盘的趋势。”喜茶曾如此评价差异化战略的阶段性成果。

而占据了喜茶年度报告中不少分量的供应链建设,也在其当前招聘岗位中得以验证。其正在招募面向葡提、芒果类的种植培育专家,主要负责管理上游种植(植保用药、肥料使用、降低食安风险)和实践订单农业。学历要求和工资待遇也显著高过不少负责加盟商拓展的招商管理岗位。

从规模粗放式增长,到单店精细化运营,整个新茶饮行业都将来到面临瓶颈期新动能的挑战。对喜茶而言,从不开放加盟到开放再到暂停的变化,来自于品牌要“不断去做新东西,满足消费者的新鲜感,(也)要沉淀出那种超越时间东西”的要求。因为“消费者没必要对品牌忠诚。消费者朝三暮四这个市场才会进步,一个企业的经营本身就该奋斗到死。”

编辑/林辰

(综合自小红书、窄门餐眼、喜茶)